0

0

Savoir épargner facilite grandement la vie. Cela nous permet d’avoir suffisamment d’argent pour répondre à tous nos besoins. Sachant qu’on ne peut pas se préoccuper d’acheter une maison si on a du mal à se nourrir, il est important d’épargner en fonction des priorités. On peut donc utiliser la pyramide de Maslow pour organiser son épargne, car elle est définie par ordre de priorité. Lorsque l’on parvient à satisfaire les besoins de base, on passe au niveau suivant, et ainsi de suite. La pyramide de l’épargne est l’équivalent de la pyramide de Maslow mais pour la gestion financière.

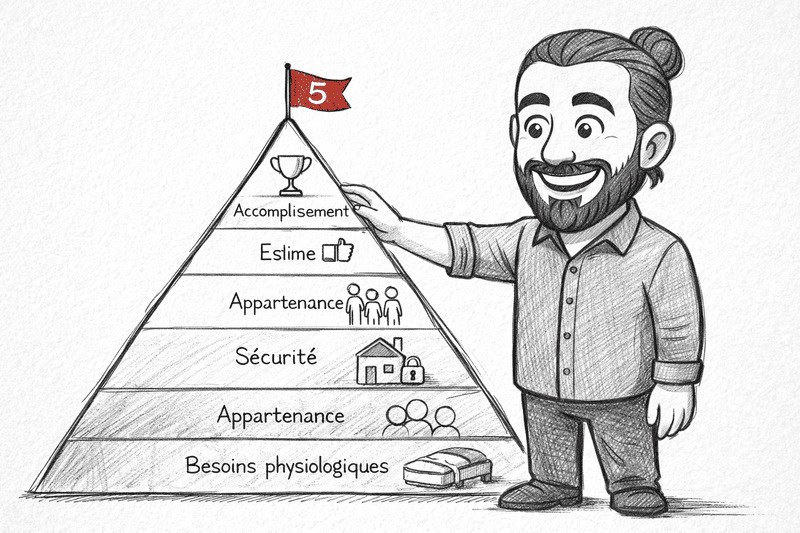

Description de la pyramide de Maslow

La pyramide de Maslow est une représentation des besoins fondamentaux, dont chacun occupe un niveau avec un ordre de priorité. Le niveau 1 de la pyramide représente la première priorité, le niveau 2 la deuxième et ainsi de suite. Il y a 5 niveaux en tout et la pyramide se parcourt de bas en haut. Cette pyramide des besoins est l’œuvre du psychologue américain Abraham Harold Maslow (1908-1970).

Il existe d’autres modèles de besoins, dont la plupart sont dérivés de celui de Maslow. Par exemple, la théorie ERG d’Alderfer est similaire à celle de Maslow mais présente une plus grande fluidité au niveau des hiérarchies. La théorie des deux facteurs de Herzberg propose deux catégories de besoins : la carence et la suffisance. Ou encore la théorie de l’autodétermination de Deci et Ryan, qui défie quelque peu celle de Maslow en introduisant le concept de motivation intrinsèque. Voici les niveaux de la pyramide de Maslow :

- Besoins physiologiques : manger, s’habiller, boire

- Besoins de sécurité : besoin de se protéger et de protéger ses proches. En particulier, avoir un endroit où dormir ou gagner suffisamment d’argent pour vivre.

- Besoins d’appartenance : Le besoin d’appartenir à un groupe, d’être aimé ou d’avoir des amis.

- Besoins d’estime : Le désir d’être respecté, d’avoir la confiance des autres, etc.

- Besoins d’accomplissement : Créer, apprendre et devenir une meilleure personne.

Pourquoi utiliser cette pyramide pour mieux épargner ?

Les besoins étant déjà identifiables et hiérarchisés, nous pouvons facilement les utiliser pour construire une pyramide de l’épargne. Parce qu’on épargne pour résoudre un problème plus tard. Par exemple, je peux épargner pour construire ma maison dans quelques années. Si vous regardez la pyramide de Maslow, vous verrez qu’il s’agit d’une épargne pour le besoin de sécurité.

Autre exemple : Je peux épargner pour laisser un héritage à mes enfants. Nous pouvons identifier cette épargne au besoin d’épanouissement. Toutes les économies que nous pouvons faire sont meilleures lorsqu’elles ont un but précis. C’est pourquoi nous utilisons la pyramide de Maslow. Imaginons que vous épargniez sans but précis. Si vous avez absolument besoin d’une nouvelle voiture, vous puiserez dans votre épargne. Vous épargnez donc moins que le coût total de l’achat de cette nouvelle voiture.

De plus, si un nouveau besoin se fait sentir, vous puiserez à nouveau dans votre épargne. La conséquence est que, sans plan financier, votre épargne s’épuisera et vous risquez même de vous endetter. D’autre part, une pyramide d’épargne peut être utilisée pour conserver de l’argent pour des urgences spécifiques ou à titre de précaution. Par exemple, l’épargne pour l’achat d’une voiture, l’épargne pour la retraite, l’épargne pour l’achat d’une maison, etc. De cette manière, vous n’avez pas à craindre de vous endetter. Vous évitez ainsi de dépenser de l’argent destiné à d’autres fins et de vous retrouver dans le rouge.

Comment fonctionne la pyramide financière ?

Elle peut être définie par niveau, comme la pyramide de Maslow. Mais on peut aussi la rendre fluide sans tenir compte des hiérarchies. Je tiens à préciser qu’il n’y a pas de modèle unique et qu’une pyramide des finances peut obéir à d’autres modèles de besoins. Par exemple, la pyramide peut être divisée en deux catégories selon la théorie des deux facteurs de Herzberg. Il s’agit de l’épargne pour les déficiences et de l’épargne pour la suffisance. La pyramide de l’épargne est très simple. Lorsque vous identifiez vos besoins, vous définissez le budget sécurité pour chacun d’entre eux. Comme dans la pyramide de Maslow, vous ne pensez à épargner pour les besoins supérieurs que lorsque les besoins inférieurs sont satisfaits. De plus, votre pyramide doit évidemment dépendre de votre capacité financière (de préférence mensuelle).

Exemple pratique de la pyramide financière

Supposons que nous voulions épargner pour des besoins physiologiques. Notre capacité d’épargne à ce niveau est de 50 euros. Nous devons épargner pour manger, boire et nous vêtir. Ce que nous pouvons faire, c’est épargner 20 euros pour manger, 20 euros pour boire et 10 euros pour se vêtir, pour chaque mois. Au bout d’un an, vous aurez économisé 240 euros pour manger, 240 euros pour boire et 120 euros pour boire, soit un total de 600 euros. Sans compter que vous pouvez utiliser les intérêts composés sur plusieurs années et gagner beaucoup plus.

De la même manière, vous pouvez épargner pour des besoins plus importants. Le schéma complet correspond à votre pyramide de l’épargne. Plus votre pyramide est détaillée, avec même des modèles d’investissement tels que les intérêts composés, mieux c’est. Je vous préviens toutefois que vous devez satisfaire vos besoins prioritaires avant de penser aux autres. De peur que vous ne vous retrouviez à utiliser des économies destinées à d’autres fins. Toutefois, rien ne vous empêche d’organiser votre épargne comme vous le souhaitez.

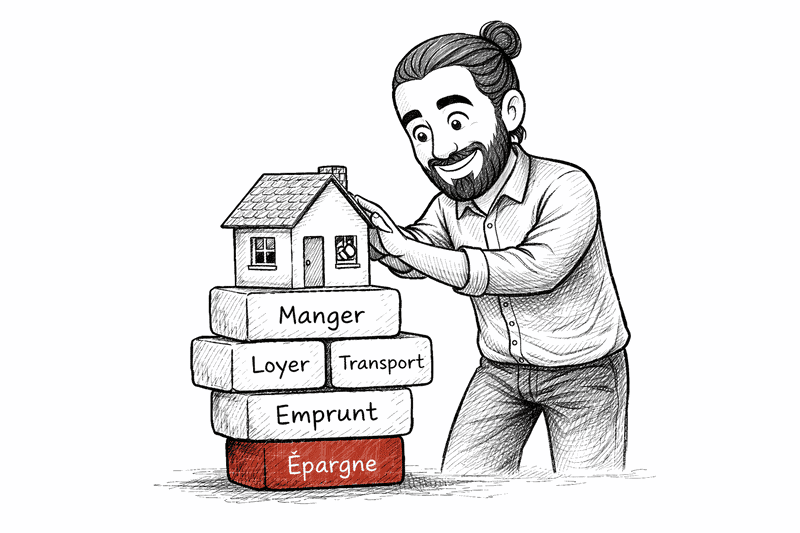

Modèle de construction de votre pyramide financière

1. Pourvoir à ses besoins de base

Vous pouvez disposer d’une épargne pour répondre à vos besoins de base. Il peut s’agir de manger, de payer son loyer, de rembourser un emprunt, de payer son transport, etc. En somme, tout ce dont vous avez besoin pour mener une vie décente. Il est très important de disposer d’une épargne pour les besoins de subsistance. Il faut penser aux mois à venir, aux personnes à charge, etc. Une fois que vous êtes sûr d’avoir une base solide pour tous ces besoins, vous pouvez penser à sécuriser votre argent.

2. Pyramide de l’épargne : sécuriser son épargne

Lorsque l’on dispose d’une base solide pour satisfaire ses besoins fondamentaux, on devrait avoir de l’argent à revendre. Malheureusement, lorsque les besoins physiologiques sont satisfaits, certaines personnes se retrouvent sans rien. Elles n’ont pas d’épargne pour les aider ou pour vivre confortablement. L’objectif de ce niveau d’épargne est de disposer d’argent supplémentaire pour investir, par exemple, ou même pour se faire plaisir. L’objectif est d’assurer la pérennité de son mode de vie et de mieux gérer son argent au quotidien.

3. Accumuler du patrimoine

Il s’agit d’épargner pour assurer son avenir. On parle d’épargner pour la retraite, voire d’apprendre à investir intelligemment. À ce niveau, vos investissements doivent être plus réfléchis, car ils détermineront votre situation financière future. Si vous manquez d’éducation financière, vous pouvez travailler avec un conseiller financier, qui est le mieux placé pour gérer vos portefeuilles. Il ne s’agit pas seulement d’épargner ou de sécuriser, il s’agit de placer votre argent là où il doit l’être.

4. La pyramide de l’épargne : Nourrissez votre épargne au fil du temps

Il est important de rester cohérent dans le temps. Même en cas de coup dur, faites l’effort de rester discipliné. C’est là que vous pouvez assurer votre indépendance financière en veillant à ce que votre patrimoine soit sécurisé pour les années à venir. Non seulement pour vous, mais aussi pour vos enfants. Vous pouvez par exemple épargner sur des livrets bancaires pour des placements sans risque, ou placer votre argent dans une assurance-vie. Il existe de nombreuses façons d’assurer votre avenir.

5. Laisser un héritage

C’est la dernière étape. Vous avez réussi à bien gérer votre argent et à assurer votre avenir. Vous pouvez profiter de votre épargne sans vous soucier du lendemain. C’est l’occasion de faire ce que vous avez toujours voulu faire, maintenant que vous disposez de plus de temps et d’économies. Vous pourrez prendre soin de vos proches sans avoir l’impression de vous ruiner. Et même laisser un héritage à vos enfants (entreprise, maison, épargne). Si vous avez développé votre intelligence financière, vous pourrez même faire en sorte que vos successeurs suivent la même voie que vous..

0 commentaires